最近、時々耳にするようになった「先進医療特約」。

友人との話をしながら「先進医療特約に入ったほうがいいのかな」という話になりました。

先進医療は夢の医療?

まずは、素朴な疑問なのですが、先進医療ってどういう医療なのでしょう。

先進医療とは「公的医療保険制度に基づく評価療養のうち、厚生労働大臣が定める医療のこと」と定義されています。

詳しくはこちらからどうぞ。

一応まとめてみますと・・・

- 限られた種類の先進医療技術しか実施が認められていない。

- 先進医療技術ごとに細かな施設基準が定めらている。

- その基準を満たしている医療機関に対してのみ、国が当該先進医療技術の実施を認めている。

- または医療機関ごとに国が実施の可否を決定しているため、国内で先進医療を受けられる医療機関も限定されている。

- 対象となる適応症も厳密に定められている。

なかなか難しいですね。素人にはチンプンカンプンです。

患者が一般の保険診療を受ける中で、

- 疾病・症状など細かな条件が合致し、

- 患者の希望も受けて、

- 医師がその必要性と合理性を認めた場合だけ、

- 特定の医療機関で、先進医療を受けられるということのようです。

患者が望めば、それだけで受けられるという医療ではないようです。条件は厳しいようですね。

つまり先進医療特約をつけていても、受けられる人はごくわずかということのようです。

先進医療特約の掛け金

先進医療のポイントの1つは、そもそも受けられる人がかなり限られているということのようです。

だから、先進医療特約の掛け金は意外と安いわけですね。50円とか100円レベルの掛け金もありました。たくさんの人に払い出すとしたら、こんな安い掛け金ということはありえません。

「あら、それなら、念のために入っておこうかしら」

ところが、そうはいかないようです。

ここが2つ目のポイントかもしれません。

そもそも付加するタイプの保険なので、先進医療保険を単独でというものはないのです。まずは医療保険に入ることが条件のようです。

※単独で掛けられという保険も出てきたようですが、年齢制限がありました。

それでは医療保険について調べてみるしかないということで、医療保険の掛け金を試算してみることにしました。

A社のサイトで条件を入れて、クリックしていくと、値段がはじき出されてきました。

- 入院1日1万円 1日だけでも保障

- 先進医療2000万円まで保障

- 通院1日6000円

- 7大疾病時、入院保障延長

- 3大疾病、一時金100万円

- 介護状態発生時 100万円

- 認知症発症時 100万円

- 高度障害発生時 200万円

はじき出された金額を見て、仰天です。病気になると、たくさんもらえるのねえ。

しかし、その保険料にも仰天です。

月額38,000円

※年間456,000円

月額35,500円

※年間426,000円

驚いたなあ〜。世の中の人は、こんなに保険料、払ってるの?

半分の保障だとしても年間保険料は20万円を超えます。わたしの頭では、どうにも処理しきれない金額です。この金額と引き換えに、求めるものは何?

安心?

ところで、医療保険は本当に必要なの?

日本の健康保険制度

現在の日本では、国民全員が何かの健康保険に入るというシステムになっています。月々、健康保険にそれなりのお金を納めています。

現在の制度では、個人はかかった医療費の何割かを負担すればいいようになってます。わたしは3割負担です。

万が一、高額の医療費がかかった場合は、こんな保障もあります。

同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度。

ある一定額以上の金額は払わなくてもいいという制度です。とりあえず一度は医療機関の窓口で医療費を払いますが、後で戻ってくるという仕組みになっています。

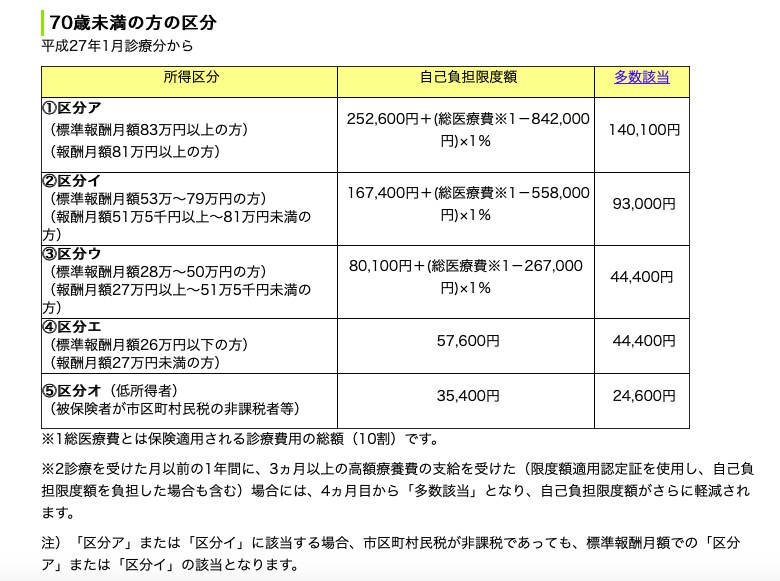

高額医療費の上限金額は年齢と収入によって決められています。

全国健康保険協会によりますと、こんな仕組みになっています。

【70歳未満の場合】

【70歳以上75歳未満の場合】

必要な保険は3つ!

なんだか、よくわからなくなってきたので、専門家の意見を聞いてみることにしました。ファイナンシャルプランナー(FP)の資格を持つ息子に聞いてみることにしました。

「わたしたちの年代の人には、先進医療特約って必要?」

- どの年代の人にも要らない。

- 医療保険自体が要らない。

- (人にもよるけれど)公的保険+貯金で十分。

- 貯金がない人は民間保険が必要かもしれないが、そもそも民間保険に入っているから、貯金できないのかもしれない。

確かに年間50万円近いお金を貯金に回せれば・・・。

ついでに、こんなことを教えてくれました。

3保険とも、最小限金額の掛け捨て保険でオーケー!

- 生命保険→子供が小さくて片働きの若い世代のみ

- 火災保険

- 自動車保険→車両保険は不要

現在わたしが入っている任意保険は、月1500円の火災保険のみです。子供もいないし、車も持っていないので。

一人一人、状況が違うので、一概には言えませんが、お金の専門家はこんなふうに考えているということも参考になると思います。

わたしの対策

わたしはすでに還暦を過ぎました。

最終的な行き先が、うっすらと見えてきました。なので、自分をどうしたいのかということをよく考えるようになりました。

わたしも死ぬのは経験がないので怖いけれど、それを避けるために無理やり生き続けるのはどうかなと思ったりしています。

どこからが「無理やり」なのかを決めることが、自分の終いかたを考える上ではとても大事なこと。

病気なったらどうしたいのか、どうするのか。

そして、それを考えれば、民間の医療保険が必要なのかどうか、先進医療を受けたいのか否か、その答えは出てくるのではないかと思います。

わたしの対策はこんなところ。

- 現在日本の医療水準を考えれば、健康保険でまかなえる治療で十分すぎるほど十分。

- 年50万円の医療費を5年分+αを貯金として持っておけば安心。

一度保険に入ると、抜けにくくなるので、入るときには熟慮に熟慮を重ねたほうがいいですね。

抜けた途端に、何かが起こりそうと思ってしまう心理ですね。

この抜けにくいという心理があるからこそ、保険会社はあんなに儲かっているのかもね(笑)

![]() ブログ村の「ライフスタイルブログ」のランキングに参加中です。いつも応援クリックありがとうございます♪

ブログ村の「ライフスタイルブログ」のランキングに参加中です。いつも応援クリックありがとうございます♪

りっつんブログが本になりました。

経験談や人情話から猫話。そして実用的な老後のお金の話まで。心を込めて綴りました。

「老後のお金」など、ブログではあまり触れていない話題にもかなり踏み込んで書いているので、お手にとって頂ければ幸いです。

はなです!

プロの方がいわれるのだからそうだ!間違いない!

私も、火災保険以外には、入っていません。主人には掛けていましたが、私は主人のおまけにつけてあるファミリータイプでしたので、主人が死んでしまえば保証はそれまででした。若いころから私より先に逝くのは自分だと決めていた主人は、私が困らないようにしてくれてはいましたが、私が死んでも、たくさん残す必要はありませんから(笑)高額療養費も事前に手続きしておけば、たくさん払う必要もありませんし、払い戻しの手続きをしなくてもいいです。簡単に事前の手続きもできます。

私たち夫婦は結構若いころから、最期はこうしよう話し合っていましたから、迷うことなく予定通りの最期を主人は迎えることができました。私もそうしたい…コトっと逝けたら最高なんだけどな~

主人の死亡保険の手続きをしているときに、保険のおばさんが、奥様の保険は?と言われたので、必要ありませんから、と言うと、あれこれ言われましたが、主人が亡くなってすぐの者に営業する

気持ちが嫌なのでかえって下しと言いました。保険屋さんも必死!今はネットでお安い保険、掛け捨てのお安い保険がたくさんありますからね~!保険会社に残してくれたお金をとられてなるものか!の、気持ちが勝ちましたよ(笑)

はなさん

こんにちは!

プロの方々はちゃんと計算したうえで、そういう結論に達しているようです。

しかも、先進医療を調べてみると、簡単には使わせてもらえそうもないです(笑)

死んで困る人がいる人は、死亡保険も必要ですが・・・

わたしとかはなさんとか、もう、いいよね(笑)

コトッと逝きたいよね、本当に。

健康な人ほど、コトッと逝くって聞いたことがあるので、

せいぜい健康維持に努めようと思いますが・・・

どうなっても、しかたないと覚悟も必要かと。

はなさん、しっかり者だわ!ヾ(@⌒ー⌒@)ノ